Ihr Ansprechpartner für Immobilieninvestments

Bauen Sie durch clevere Investments langfristig Vermögen auf.

Ihr Ansprechpartner für Immobilieninvestments

- Inflationsgeschützt Kapital anlegen

- Staatliche Förderungen

- Langfristige Wertsteigerung

-

professionelle Hausverwaltung;

deshalb kaum Aufwand für Sie

Die Vorteile einer Immobilie als Kapitalanlage …

- Immobilien sind eine solide Altersvorsorge – für Generationen!

- Immobilien können finanziert werden! Mieter und Staat tilgen Ihr Darlehen!

- Hohe Steuervorteile schonen Ihr Budget!

- Nach zehn Jahren sind Veräußerungsgewinne steuerfrei!

- Laufende steigende Erträge sind bei Immobilien nahezu garantiert und oft höher als bei anderen Anlageformen!

- Die Wertsteigerung von Immobilien schützt Sie vor Inflation!

- Erträge von Immobilien sind kapitalmarktunabhängig und gut kalkulierbar!

- Gewohnt wird immer. Wohnraum ist ein knappes Gut!

Die Vorteile einer Immobilie als Kapitalanlage …

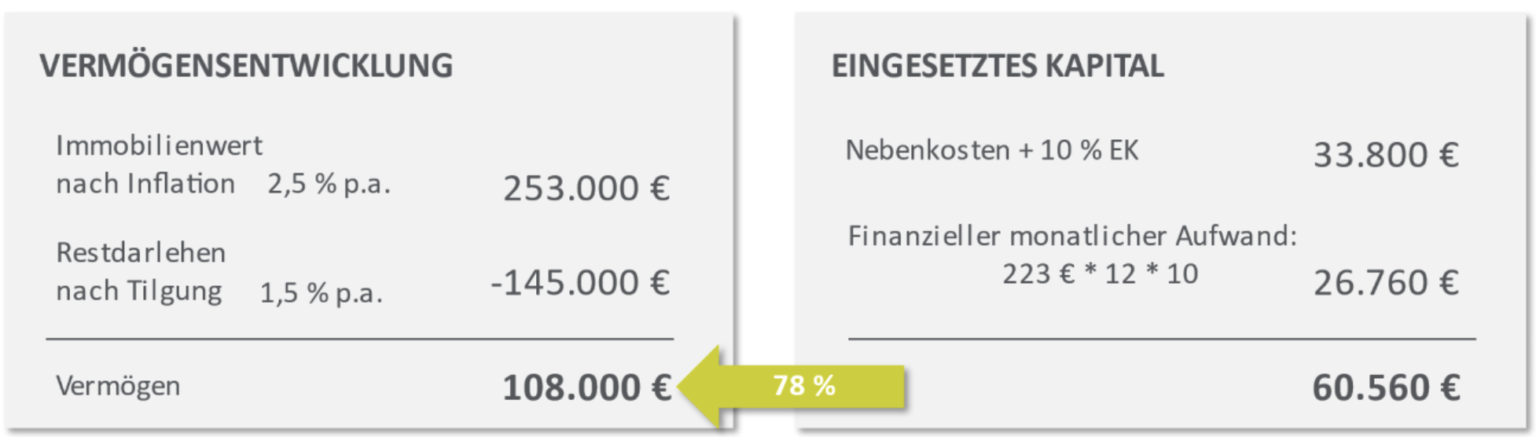

Sie kaufen für EUR 197.900,– eine Wohnung mit 62,08 m² inkl. Stellplatz.

(Eigenkapital = Kaufnebenkosten + 10 % vom Kaufpreis = ca. EUR 33.800,–)

Ausgaben in Euro

- 593,- Zinsen (4%)

- 222,- Tilgung (1,5%)

- 110,- Verwaltung & Rücklage

Einnahmen in Euro

- 480,- Miete

- 222,- Steuerrückfluss*

*Unter Berücksichtigung eines Gebäudeanteils von 70 % (Änderungen vorbehalten) – angenommen ZVE € 70.000,- ledig, inkl. Kirche

Ergebnis

monatlicher Aufwand

Annahme: Verkauf nach 10 Jahren

7,59 % jährlicher Zins auf das eingesetzte Kapital

Ungefähre Verdopplung des eingesetzten Kapitals nach 10 Jahren!

Absicherung durch Ihre eigene Kapitalanlage

- Vermietete Immobilien generieren sehr hohe Erträge.

- Wohnraum ist ein begrenztes Gut, das immer gebraucht wird.

- Die Mieten in deutschen Städten haben sich in den letzten Jahren teilweise verdoppelt.

- Gewinne bei Verkauf von Kapitalanlageimmobilien sind nach 10 Jahren steuerfrei.

- Sie tilgen Ihr Darlehen mit Hilfe von Mieter und Finanzamt.

- Die Wertsteigerung Ihrer Immobilie schützt Sie vor Inflation.

Sehen Sie hier eine kleine Auswahl unserer bisherigen Projekte

z.B. Bestandsimmobilie als Kapitalanlage

- Anzahl Wohnungen: 33

- Vermietete Wohnung: 33

- Kaufpreis pro qm: 2.490,00€

- Prognostizierte Miete: 7,90€/m2

- Aktuelle ist-Miete: 8,50€/m2

Wohnanlage HibbdebachSiebzehn

BONN

- Anzahl Wohnungen: 43

- Vermietete Wohnung: läuft aktuell

- Kaufpreis pro qm: 4.120,00€

- Prognostizierte Miete: 10,30€/m2

- Aktuelle ist-Miete: 11,00 bis 11,50€/m2

Wuhle Garten Ensemble

BERLIN

- Anzahl Wohnungen: 33

- Vermietete Wohnung: 33

- Kaufpreis pro qm: 2.490,00€

- Prognostizierte Miete: 7,90€/m2

- Aktuelle ist-Miete: 8,50€/m2

z.B. Neubau-Immobilie als Kapitalanlage

- Anzahl Wohnungen: 123

- Vermietete Wohnung: 123

- Kaufpreis pro qm: 3.590,00€

- Prognostizierte Miete: 9,00€/m2

- Aktuelle ist-Miete: 10,50€/m2

Bobinet Duo

TRIER

- Anzahl Wohnungen: 90

- Vermietete Wohnung: läuft aktuell

- Kaufpreis pro qm: 3.690,00€

- Prognostizierte Miete: 9,20€/m2

- Aktuelle ist-Miete: 10,75€/m2

Sonnenanlage I

FÜRTH

- Anzahl Wohnungen: 248

- Vermietete Wohnung: läuft aktuell

- Kaufpreis pro qm: 3.700,00€

- Prognostizierte Miete: 9,14€/m2

- Aktuelle ist-Miete: 10,00 bis 18,00€/m2

z.B. Sanierungs-Immobilie als Kapitalanlage

- Anzahl Wohnungen: 73

- Vermietete Wohnung: 70

- Kaufpreis pro qm: 3.550,00€

- Prognostizierte Miete: 8,50€/m2

- Aktuelle ist-Miete: 10,00 bis 12,00€/m2

Vitalquartier PankeBogen

BERLIN

- Anzahl Wohnungen: 603

- Vermietete Wohnung: 598

- Kaufpreis pro qm: 2.495,00 bis 2.600,00€

- Prognostizierte Miete: 7,10€/m2

- Aktuelle ist-Miete: 7,90€ bis 8,50/m2

Westend

LEIPZIG

- Anzahl Wohnungen: 32

- Vermietete Wohnung: 32

- Kaufpreis pro qm: 2.090,00€

- Prognostizierte Miete: 5,60€/m2

- Aktuelle ist-Miete: 7,24€/m2

Unser Leistungsversprechen

Produktqualität

Mit unserem engmaschigen Prüfprozess stellen wir von Anfang an sicher, dass nur ausgewählte und unseren hohen Qualitätskriterien entsprechende Produkte an chancenreichen Zukunftsstandorten von erfahrenen Produktpartnern in unser Produktportfolio aufgenommen werden.

Baucontrolling

In unserem Angebotsportfolio befinden sich in der Regel nur Objekte, bei denen eine detaillierte Bestandsaufnahme oder Baubegleitung durch offizielle Prüfstellen wie TÜV oder DEKRA erfolgt ist.

Verbraucherschutz

In unserem Beratungsprozess richten wir uns – zu Ihrer Sicherheit – nach den von den bundesweiten Verbraucherzentralen geforderten Kriterien zur Baufinanzierung und Dokumentation der Prüfprozesse.

Detailreiche und standardisierte Baubeschreibungen helfen Ihnen dabei, sich einen Überblick über unsere freigegebenen Objekte zu verschaffen. Neben den zahlreichen Chancen, die eine Immobilie als Kapitalanlage bietet, informieren wir Sie natürlich ebenso über mögliche Risiken.

Mietgarantie

Mehr Sicherheit für Ihre Mietrendite: Bei allen Objekten verringern Sie Ihr Ausfallrisiko entweder über eine Mietgarantie oder durch den Beitritt in einen Mietenpool.

Hohe Beratungsqualität

Bei unseren qualifizierten Finanzberatern sind Sie in guten Händen: Mit regelmäßigen Weiterbildungen und Schulungen tragen wir dafür Sorge, dass Ihr Berater sein Wissen ständig erweitert und erneuert.

Baufinanzierung

Für zusätzliches Expertenwissen stehen ihnen unsere Finanzierungsspezialisten zur Seite. Diese gesondert geschulten Berater unterstützen Sie bei der Auswahl der für Sie passenden Finanzierung.

Ihr HORBACH-Berater vergleicht für Sie Angebote aus einer großen Auswahl von Banken und Kooperationspartnern und findet so die für Sie passende Finanzierungslösung mit attraktiven Konditionen, Flexibilität, Zinssicherheit und Sondertilgungsoptionen.

Objektbesichtigung

Selbstverständlich organisieren wir für Sie Besichtigungen vor Ort. So verschaffen Sie sich am besten einen Eindruck vom Standort Ihrer neuen Immobilie. Direkt vor Ort haben Sie so auch Kontakt zum Verkäufer und klären Fragen zum Objekt, zum Standort und zur Abwicklung auf kurzem Wege.

Hausverwaltung

Professionelle Hausverwaltungen sind verantwortlich für die Auswahl von Mietern und die Kommunikation mit diesen. Sie selber sind nicht in diesen Prozess eingebunden und überlassen alles den Profis.

Komplettpaket

Eine Immobilieninvestition ohne Aufwand – alles wird für Sie erledigt. Von der Objektauswahl über die Finanzierung bis zur Hausverwaltung ist jeder Schritt perfekt organisiert. Profitieren Sie von professioneller Beratung, effizienten Abläufen und einer sicheren Kapitalanlage. Passives Einkommen und langfristige Wertsteigerung.

Fragen und Antworten (FAQ)

Wie kann ich mit dem Erwerb einer Kapitalanlageimmobilie Steuern sparen?

- Der Kaufpreis des Gebäudes (nicht der Kaufpreisanteil des Grundstücks) kann steuerlich vollständig abgeschrieben werden. Bei gebrauchten Immobilien reduzieren Sie in der Regel Ihr Einkommen um 2 % des Gebäudepreises. Bei Neubauten wurde die AfA gerade um 50 % erhöht! Baudenkmäler kann man noch deutlich schneller abschreiben.

- Die während des Betriebs der Immobilie anfallenden Kosten sind Werbungskosten. Also können Sie diese vollständig mit Ihren Einkünften verrechnen und so Ihre Steuerlast senken. Auch die für den Kauf der Immobilie anfallenden Darlehenszinsen können Sie komplett mit Ihren Einkünften verrechnen!

Steigende Preise, höhere Zinsen! – Lohnt sich Immobilie heute überhaupt noch?

Aus unserer Sicht: klares Ja!

- Steigende Preise sind normal. Insbesondere in Zeiten hoher Inflation steigen auch die Immobilienpreise. Potentielle Mieter profitieren aber auch von steigenden Löhnen – und können so steigende Mieten bezahlen.

- Die gestiegenen Zinsen sind nur die Rückkehr zur Normalität. Langfristig betrachtet sind die Hypothekenzinsen heute günstig!

- Außerdem: Die für den Erwerb einer vermieteten Immobilie aufgewendeten Zinsen sind Werbungskosten und können im Rahmen der Steuererklärung mit anderen Einkünften verrechnet werden!

- Der Kauf von vermieteten Immobilien wird weiterhin stark subventioniert. Der Kaufpreis für das Gebäude kann vollständig abgeschrieben werden. Bei Neubauten wurde die AfA gerade sogar um 50 % erhöht!

- Deutschland hat so viele Einwohner wie noch nie! Es werden auch in Zukunft weiter Flüchtlinge nach Europa kommen. Darüber hinaus ist das Problem des Fachkräftemangels ohne Zuwanderung aus dem Ausland nicht lösbar. Die Nachfrage nach Wohnraum wird also auch in Zukunft weiter steigen. Der Markt bleibt angespannt. Kaufpreise und Mieten werden also auch deshalb weiter steigen.

Was kostet mich der Kauf einer Kapitalanlage-Immobilie?

Neben dem Kaufpreis der Immobilie fallen auch Nebenkosten für den Erwerb an. In der Regel sind das:

- Notar- und Gerichtskosten ca. 2 % vom Kaufpreis

- Grunderwerbsteuer 3,5 % – 6,5 % v. Kaufpreis (abh. vom Bundesland)

- eventuell Maklerkosten bis zu 7,14 % v. Kaufpreis

- Grundschuldbestellungsgebühren ca. 0,5 % v. Kaufpreis

Weitere eventuelle Kosten für Gutachter etc. können schnell einige Hundert € zusätzlich kosten.

Auch nach dem Kauf fallen regelmäßig Kosten und Zahlungen an.

So müssen Sie die Kosten für die Verwaltung von Sondereigentum und Gemeinschaftseigentum ebenso im Blick haben (jeweils etwa 35,- € im Monat) wie auch die Rücklage für eventuelle Instandhaltungen. Instandhaltungskosten sind schwer zu kalkulieren, fallen aber natürlich an.

Wann kann ich meine Kapitalanlage-Immobilie wieder verkaufen?

Grundsätzlich können Sie Ihre Immobilie jederzeit wieder verkaufen. Jedoch haben Sie beim Erwerb der Immobilie ja Nebenkosten bezahlt (zwischen 5,5 % und 15 % vom Kaufpreis).

Der Erlös Ihrer Immobilie sollte im Idealfall nicht nur mindestens den Kaufpreis, sondern auch die gezahlten Nebenkosten wieder „reinholen“. Eventuell entstehen Ihnen durch den Verkauf auch Kosten, die Sie ebenfalls berücksichtigen sollten.

Wenn Sie nicht gezwungen sind zu verkaufen, werden Sie also einen Verkauf der Immobilie erst in Erwägung ziehen, wenn Sie einen Gewinn realisieren können.

Bei Verkauf der Immobilie innerhalb von zehn Jahren nach Kauf muss ein Gewinn mit dem persönlichen Steuersatz versteuert werden! Nach zehn Jahren ist ein eventueller Verkaufsgewinn jedoch steuerfrei!

Wie viel Kapitalanlage-Immobilie kann ich mir leisten?

Hier geht es erstmal nicht um die Anzahl der Immobilien, die Sie sich leisten können – Wir werden häufig gefragt (vor allem bei der ersten Investition in eine vermietete Immobilie), wie hoch der Kaufpreis dafür sein sollte, so dass er zur eigenen Bonitätssituation passt. Sie können sich daher an folgender Faustformel orientieren:

- Sie nehmen den Kaufpreis der Immobilie und überprüfen, ob Sie mindestens 10% vom Kaufpreis aus eigenem Kapital (vor allem für die Kaufnebenkosten wie Notarkosten und Grunderwerbsteuer) haben UND

- Sie nehmen ca. 1,5% vom Kaufpreis und teilen das Ergebnis durch 12 – damit kommen Sie auf die mtl. Investition (nach Steuer), mit der Sie ungefähr erstmal rechnen sollten (damit haben Sie dann auch die Sicherheit, dass Zinsen, eine angemessene Tilgung, Instandhaltungsrücklagen, Verwaltungskosten, … bezahlt sind)

- Als Empfehlung sollten mindestens 30.000 Eigenkapital und 200€ mtl. Investition eingeplant werden – damit kommen wir dann auf ein maximales Investitionsvolumen von 160.000€ – da hier die mtl. Investitionsbereitschaft der limitierende Faktor ist.

Was sind die größten Fehler?

Es gibt wissenschaftliche Studien, die nachweisen, dass ein Immobilien-Investment äußerst schwankungsarm ist (Quelle: bissantz_steinorth_ziggel_preprint.pdf (ruhr-uni-bochum.de). Gleichzeitig ist auch ein Immobilien-Investment kein risikoloses Investment. Die wesentlichen Risiken sind nach unserer Erfahrung:

- Vermietung: Bei der Auswahl einer sinnvollen Kapitalanlage-Immobilie sollten Sie immer darauf achten, dass eine leichte und schnelle Vermietbarkeit auch an unterschiedliche Mieterzielgruppen gewährleistet ist.

- Finanzierung: Bei Aufnahme eines Kredites werden die Zinsen nur für eine bestimmte Anzahl von Jahren festgeschrieben. Auch eine angemessene Tilgung ist wichtig, um die Immobilie „irgendwann“ auch zu 100% zu „besitzen“.

- Informationsdefizit: Denken Sie zum Beispiel an den Verkauf der Immobilie. Dafür ist es hilfreich über umfangreiche und sehr gut aufbereitete Unterlagen zu verfügen, sodass anstatt einer losen Blattsammlung ein fertiges und etabliertes Konzept verkauft werden kann.

- Der größte Fehler ist zu glauben, dass man selbst in der Lage ist, die Komplexität der Investition in eine vermietete Immobilie überblicken zu können. Es ist daher hilfreich, auf einen erprobten Prüfungsprozess zurückzugreifen!

Wieso ist die Mietrendite keine geeignete Bewertungskennzahl?

Die Brutto-Mietrendite (Verhältnis zwischen jährlicher Mieteinnahme und gezahltem Kaufpreis) gibt Ihnen eine erste Orientierung bezüglich der Profitabilität Ihrer Immobilieninvestition. Eine Mietrendite von 3% wirkt unter Umständen erstmal gering.

Jedoch sollten Sie bei der Brutto-Mietrendite keine zu eiligen Rückschlüsse bezüglich der Profitabilität Ihrer Immobilieninvestition ziehen, da hier Faktoren wie etwa individuelle Steuererstattungen, umfangreiche im Verkehrswert enthaltene Rücklagen oder eine Mietpoolauszahlung nicht berücksichtigt werden.

ACHTUNG: Speziell diese Kennzahlen ist nur für ein einziges Jahr gültig – wir referenzieren hier immer auf die zu diesem Zeitpunkt aktuellen Zahlen, zum Beispiel die Mieteinnahmen.

Nun handelt es sich bei einer Investition in eine Immobilie aber nicht um ein „Ein-Jahres-Investment“, sondern meistens um eine auf einen längeren Zeitraum angelegte Investition. Daher können Sie anhand dieser Kennzahlen nicht ableiten, welche Rendite hier über den GESAMTEN Investitionshorizont erzielt wird.

Dafür muss natürlich der Investitionshorizont definiert werden – am besten ist das der Zeitpunkt, zu dem das Darlehen auch komplett zurückgezahlt wurde. Wenn wir sämtliche Zahlungsströme über diesen kompletten Zeitraum berücksichtigen, können wir viel eher ein aussagekräftiges Ergebnis festhalten. Eine Zeit-RAUM-Kennzahl wie zum Beispiel die Interal Rate of Return gibt hier viel mehr Aufschluss als eine Zeit-PUNKT-Kennzahl

Gerne beantworten wir Ihre Fragen oder Ihr konkretes Anliegen

Dominik Saulér &

Christian Schneider

Immobilien-campus@horbach.de